7 Ottobre 2025

I funzionari federali hanno pubblicato dati aggiornati sul numero di banche che dichiarano di collaborare con aziende del settore della marijuana, e la maggior parte degli istituti finanziari non sembra particolarmente preoccupata per la propria clientela legata alla cannabis.

Il Financial Crimes Enforcement Network (FinCEN), che fa capo al Dipartimento del Tesoro degli Stati Uniti, pubblica da anni dati sulle segnalazioni di attività sospette (SAR) relative ad aziende legate alla marijuana. Quest’ultimo lotto mostra una relativa stabilità nella disponibilità delle banche a fornire servizi ai clienti del settore della cannabis anche in presenza di divieti federali.

Ma in particolare, la percentuale di SAR identificata come “marijuana limited” si attesta all’80%. Questo termine si riferisce alle aziende del settore della cannabis che sembrano operare in conformità con le leggi statali e soddisfano gli standard dell’agenzia per essere gestibili secondo le linee guida federali vigenti, a differenza di “marijuana priority” o “marijuana termination”, che indicano potenziali violazioni o chiusure di conti.

Sebbene siano state numerose le richieste rivolte al FinCEN di aggiornare le sue linee guida, risalenti a un decennio fa, sulla politica bancaria della cannabis, nel contesto del crescente movimento statale per la legalizzazione, ciò non è avvenuto. Ciononostante, negli ultimi anni, gli istituti finanziari sono stati sempre più disponibili a collaborare con il settore.

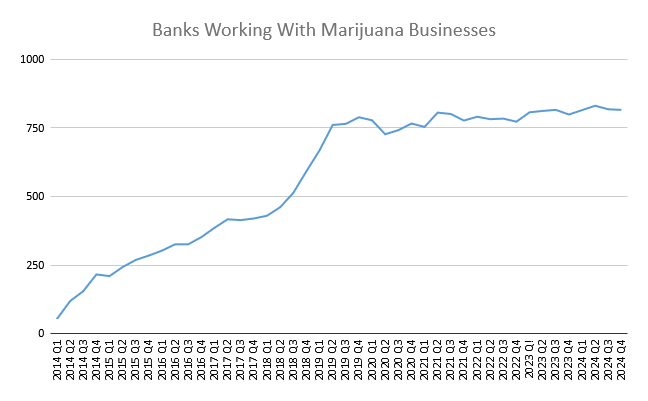

A partire dal quarto trimestre dell’anno fiscale 2024, il FinCEN ha segnalato 816 banche e cooperative di credito al servizio delle aziende del settore della cannabis. Un numero leggermente inferiore rispetto al picco di 831 istituti finanziari registrato nel secondo trimestre dello stesso anno fiscale, ma significativamente superiore rispetto ai primi anni di legalizzazione, quando l’agenzia ha iniziato a raccogliere questi dati.

Questo avviene nel contesto di una continua pressione da parte dei legislatori bipartisan del Congresso per emanare una legge a tutela delle banche che collaborano con le aziende di marijuana autorizzate dallo Stato. Sebbene finora in questa sessione si siano registrati scarsi progressi su tale riforma, il settore nutre la speranza che una proposta in sospeso per una più ampia riclassificazione della cannabis possa dare il via alla normalizzazione bancaria del settore.

Negli ultimi anni, il FinCEN ha adottato un approccio molto più dettagliato alla sua rendicontazione bancaria sulla cannabis rispetto a quando ha iniziato a pubblicare i dati, fornendo ora informazioni sui tipi di segnalazioni di interesse pubblico (SAR) ricevute e sugli stati da cui provengono. I fogli di calcolo dell’agenzia ora analizzano retroattivamente un periodo di 10 anni a partire dalla prima emissione delle linee guida sulla rendicontazione bancaria della cannabis nel 2014, durante l’amministrazione Obama.

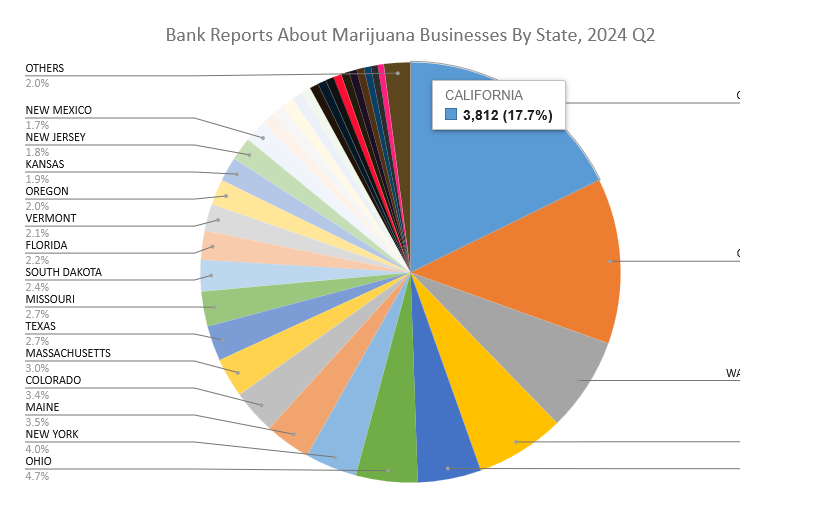

La ripartizione dei dati per stato rivela ampie disparità nel numero di segnalazioni relative alla marijuana presentate dagli istituti finanziari nei mercati di tutto il paese.

Ad esempio, la California è in testa alla classifica, con banche e cooperative di credito che hanno presentato 3.812 segnalazioni di sospetto (SAR) per cannabis nel trimestre conclusosi a dicembre 2024. L’Oklahoma, che ha un sistema di marijuana terapeutica che ha consentito una massiccia proliferazione di dispensari, è arrivato secondo con 2.735 segnalazioni.

Il Colorado, il primo stato ad aver promulgato la legalizzazione per uso adulto, ha registrato un numero relativamente inferiore, con 735 segnalazioni presentate. L’Oregon ha registrato 424 segnalazioni.

Tuttavia, come evidenziato dal Canna Law Blog dello studio legale Harris Sliwoski, un aspetto che emerge dagli ultimi dati è la quota di segnalazioni di sospetto classificate come “marijuana limitata”.

L’avvocato Vince Sliwoski ha affermato che ciò significa di fatto che gli istituti finanziari stanno dicendo “Ehi, FinCEN, ecco una transazione di marijuana!” e l’agenzia “non sta facendo un bel niente”.

I numeri basati sui singoli stati non riflettono il numero di banche che collaborano con il settore, né il numero di aziende operanti nel settore della cannabis in una determinata giurisdizione, poiché una banca potrebbe presentare più segnalazioni e alcune segnalazioni di interesse pubblico (SAR) devono indicare la cessazione dei servizi. È anche vero che diversi istituti finanziari potrebbero avere interpretazioni diverse delle linee guida FinCEN in merito alle tempistiche per la presentazione delle segnalazioni relative ai clienti del settore della marijuana.

FinCEN ha fornito per la prima volta al settore finanziario nel 2014 delle linee guida volte ad aiutare le banche a orientarsi nel settore della cannabis mentre la pianta rimane proibita a livello federale. Tuttavia, sostenitori, stakeholder e legislatori di ogni schieramento hanno chiarito che è necessario fare di più per normalizzare il settore e fornire alle banche determinate garanzie.

C’è ancora una notevole riluttanza nel settore bancario quando si tratta di lavorare con aziende che coinvolgono una sostanza controllata di Tabella I, e questo si riflette nel numero relativamente basso di istituti di deposito che effettivamente seguono le linee guida e accettano clienti che acquistano cannabis.

Ci si aspetta che, se il presidente Donald Trump andasse avanti con una proposta per riclassificare la cannabis come droga di Tabella III, anziché come sostanza attualmente classificata di Tabella I, ai sensi del Controlled Substances Act (CSA), ciò potrebbe rendere le banche più disposte a collaborare con il settore.

Tuttavia, una classificazione di Tabella I non la legalizzerebbe a livello federale, ma consentirebbe alle aziende di marijuana di ottenere detrazioni fiscali federali, attualmente escluse dal codice dell’Internal Revenue Service (IRS) noto come 280E.

Nel frattempo, durante una riunione della Commissione Stanziamenti della Camera all’inizio di questo mese, la deputata Betty McCollum (D-MN) ha criticato l’esclusione delle disposizioni a tutela delle banche che lavorano con aziende di marijuana e canapa autorizzate dallo Stato da un importante disegno di legge sulla spesa.

Allo stesso modo, una coalizione bipartisan di 32 procuratori generali di stati e territori degli Stati Uniti ha recentemente invitato il Congresso ad approvare un disegno di legge sulle banche per la marijuana, al fine di liberare l’accesso ai servizi finanziari per le aziende di cannabis autorizzate.

Il senatore democratico, promotore del disegno di legge sulle banche per la marijuana, ha recentemente affermato che, nonostante gli sforzi per coordinare le riunioni sulla legislazione, per ora altre priorità hanno avuto la precedenza.

Interrogato sui recenti commenti del senatore Bernie Moreno (R-OH) – il principale promotore repubblicano del SAFER Banking Act in questa sessione, che ha dichiarato a Marijuana Moment di non aspettarsi che il disegno di legge venga presentato prima di questo autunno – il senatore Jeff Merkley (D-OR) ha risposto: “Spero che prima o poi, nella mia mente”.

A gennaio, l’ufficio del deputato Dave Joyce (R-OH), che sta nuovamente guidando l’iniziativa alla Camera, ha dichiarato a Marijuana Moment che avrebbe depositato la proposta di legge sul sistema bancario della cannabis in questa sessione, ma che la sua introduzione “non era imminente”, come avevano suggerito alcuni rapporti precedenti.